機構:中國大陸驅動芯片代工增長明顯,明年HV晶圓份額將超臺灣

責任編輯

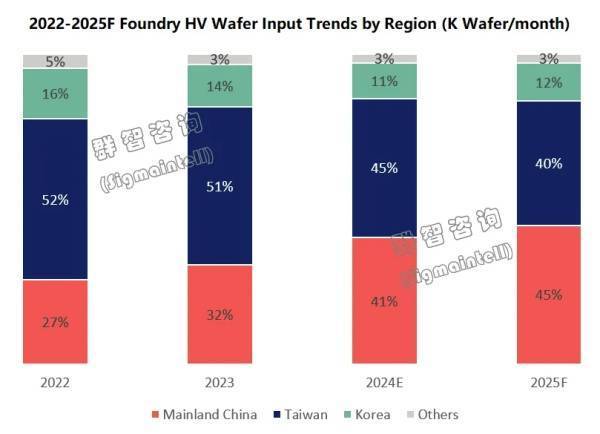

責任編輯11月28日,微信公眾號“群智咨詢”發布數據稱,預計2024年顯示驅動芯片大陸晶圓代工產能突破40%,代工轉單大陸趨勢明顯。展望2025年,該機構預計中國大陸晶圓廠HV晶圓投片量將同比增加7.5%,達到47.4萬片/月(12英寸當量),在全球晶圓廠的HV投片量份額將超越臺灣地區晶圓廠。

全文如下:

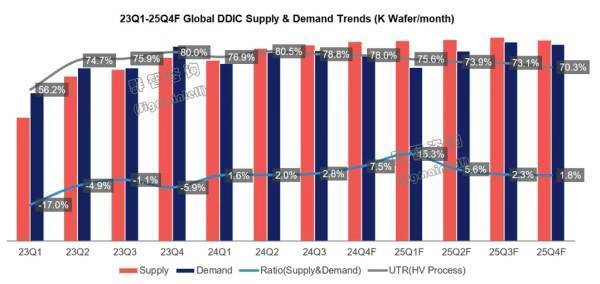

2025年顯示驅動芯片供需比約6.0%,HV產能利用率預計同比下降7.7個百分點

2024年上半年,由于智能手機應用需求相比同期大幅增長、大尺寸DDIC備貨需求提前等因素,全球DDIC出貨量同比增長約16.5%;2024年下半年,由于下游復蘇緩慢及需求前移,預計全球DDIC出貨量同比增長僅2%-3%。根據群智咨詢(Sigmaintell)最新《全球驅動芯片供需追蹤數據報告》數據,2025年顯示驅動芯片市場將延續緩慢復蘇的趨勢,DDIC需求量約80.7億顆,同比增長約2.5%;供應量約相當于85.5億顆,同比增長約5.9%;全年供需比約6.0%。而由于上游以12英寸28/55/90nm為主的產能持續釋放,至2025年Q4,主要晶圓廠高壓制程產能平均利用率將進一步下滑至70%左右,同比下降約7.7個百分點。

微信公眾號“群智咨詢”

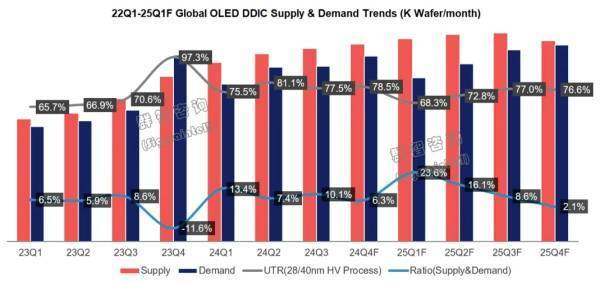

OLED DDIC整體供需相對寬松。一方面,新增產能持續釋放,預計2025年OLED DDIC晶圓供應量預計為84K/月,同比增加8.1%。需求量預計為75K/月,同比增加5.3%,全年供需比約12.0%。另一方面,RAMless方案滲透率也在增加,由于安卓平臺的RAMless方案中,其芯片尺寸小于傳統Dual RAM OLED DDIC,因此晶圓產能消耗相比Dual RAM方案低20%左右。根據群智咨詢(Sigmaintell)數據,2025年全球OLED DDIC(不含蘋果)需求量約628mil,其中RAMless OLED DDIC約238mil,滲透率達到37.8%,同比增加6.7個百分點。上述兩個因素疊加,預計2025年OLED DDIC供應短缺的風險較低。

微信公眾號“群智咨詢”

2025年DDIC價格在終端廠、面板廠和同業競爭壓力下仍穩中有降

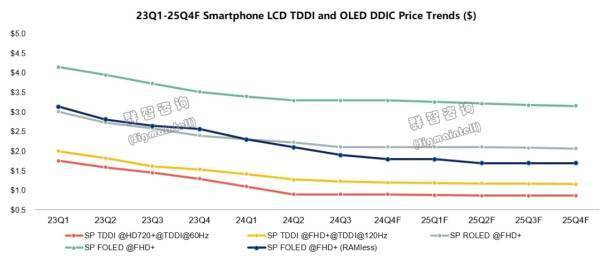

手機LCD TDDI(觸控與顯示驅動集成)方面,24Q4起,CIS訂單造成的產能擠兌效應已經顯著減弱。在外部影響因素弱化后,HD TDDI需求在2025年預計將有3%-5%增幅,但由于低成本方案滲透率在終端廠商推動下繼續增加,以$0.85-0.88的低價比重將進一步上升,預計HD TDDI價格將在2025年上半年仍將有小幅度下降,2025年下半年隨著需求旺季到來,其價格有望保持穩定。FHD TDDI則由于需求下降且設計端庫存高漲,均價預計將跌至$1.15~1.18左右。

手機OLED 驅動IC方面,盡管下游需求相對樂觀,但設計端供應商眾,價格競爭激烈。預計25Q1臺系廠商Dual-RAM OLED DDIC價格將降至$3.3左右,RAMless OLED DDIC價格將降至$2.1以下,中國大陸設計廠商2025Q1的Dual-RAM OLED DDIC報價可能降到$3.0以下,而為了爭取RAMless OLED DDIC在新增項目上的驗證機會,$1.7以下報價將可能在上半年集中出現。

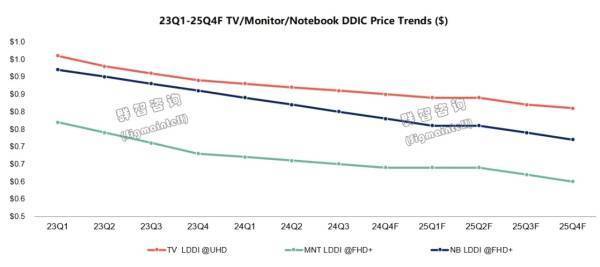

大中尺寸驅動IC價格則將延續2024年的緩步下滑趨勢。大尺寸應用方面,面板廠商繼續執行控產策略,盡管面板價格平穩,但對于設計廠商的降價訴求仍然存在;中尺寸方面除面板廠的降價訴求外,中國大陸設計廠商嘗試爭取市場份額也使得價格競爭持續。

設計廠商轉單中國大陸晶圓廠趨勢明顯,成本和供應鏈安全是主要考量

根據群智咨詢(Sigmaintell)數據,預計2025年,中國大陸晶圓廠HV晶圓投片量將同比增加7.5%,達到47.4萬片/月(12英寸當量),其在全球晶圓廠的HV投片量份額將超越臺灣地區晶圓廠,達到44.8%。而臺灣地區晶圓廠的HV投片量將從48.3萬片/月降至42.5萬片/月,同比下降12.1%。

由于2023年起經濟、疫情等因素造成需求下行、庫存高漲、供應鏈各環節廠商對成本因素愈發看重,來自終端廠商對于降本方案的訴求也逐漸增加,例如TV應用的Dual Gate/Triple Gate方案、車載應用上的GOA方案、LCD手機應用上的HD TDDI減光罩方案、OLED手機應用上的RAMless方案等;另一方面,由于地緣政治等因素影響,中國大陸終端廠商為確保供應鏈穩定性,對于供應鏈國產化的傾向也在增加。

轉載原創文章請注明,轉載自山東天桓計量檢測有限公司,原文地址:http://www.ddcec.cn/post/616.html